炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:豫园股份募资不断补流背后是资金链承压,短期债务偿或存较大资金缺口。然而,在这种流动性压力背景下,豫园股份却又不断向关联方输血。至此,让人产生以下三大疑惑:第一,持续“扩表”的巨额财务资助款是否存在长期挂账问题,相关资金流向最终去哪,资金又是否安全?第二,在逾140亿元的财务资助款中30亿与中植系存“瓜葛”,在中植系已暴雷情况下,公司为何仍持续输血,相关风险是否充分隔离,这背后是否可能埋雷?第三,上市公司一边借款承担较大资金成本,一边却又将款项(23年发生额超170亿)存于复星系财务公司,公司又是否可能沦为大股东提款机?

近日,复星系旗下豫园股份发布2023年年报,整体业绩表现为增收不增利,盈利能力在持续恶化,扣非净利润首次出现亏损。

2002年,复星参与豫园股份混改并成为其第一大股东,并于2018年完成重大重组,最终实际控制人为郭广昌。豫园股份业务结构极其多元,业务板块涉及珠宝时尚、餐饮管理与服务、化妆品、商业综合及物业综合服务、度假村、物业开发与销售等多条业务线。

值得注意的是,公司庞杂的业务背后出现较大的关联交易,且相关财务资助资金背后出现中植系魅影,公司资金安全值得投资者高度警惕。

逾140亿财务资助款30亿与中植系有瓜葛

3月22日,豫园股份发布了一份关于向公司联合营企业提供财务资助的公告。

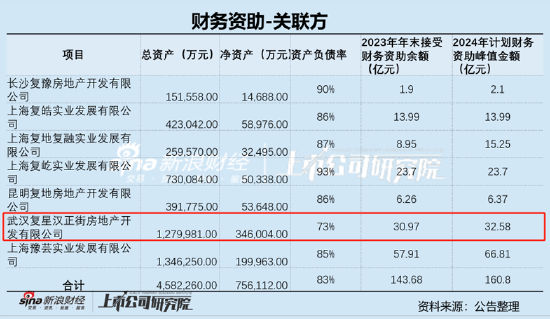

公告显示,豫园股份计划向其联合营企业提供总额不超过人民币160.80亿元的财务资助,旨在满足这些企业的经营和发展资金需求。这项财务资助计划构成关联交易。接受财务资助的联合营企业共有七家公司,主要业务均涉及房地产开发。豫园股份通过控股子公司或母公司持有这些企业的股权比例从40%至57.4%不等。这些企业包括长沙复豫房地产开发有限公司、上海复皓实业发展有限公司、昆明复地房地产开发有限公司、上海复地复融实业发展有限公司、上海复屹实业发展有限公司、武汉复星汉正街房地产开发有限公司以及上海豫芸实业发展有限公司。

财务资助事项属于下列情形之一的,应当在董事会审议通过后提交股东大会审议:(1)单笔财务资助金额超过上市公司最近一期经审计净资产的10%;(2)被资助对象最近一期财务报表数据显示资产负债率超过70%;(3)最近12个月内财务资助金额累计计算超过公司最近一期经审计净资产的10%;(4)交易所或者公司章程规定的其他情形。事实上,这七家公司负债率均超过70%,最高达到90%。因此,豫园股份该项关联方财务资助计划需要提交公司股东大会审议。

公司的近年财务资助关联交易持续攀升。Wind数据显示,公司的其他流动资产由2020年的46.85亿元大幅攀升至157.15亿元,涨幅高达235%。截止2023年报告期末,给合营公司拆借款高达143.68亿元。

颇为值得关注的是,豫园股份向武汉复星汉正街房地产开发有限公司(简称“复星汉正街”)大幅资助超30亿元,经过企业预警通穿透股权后发现,其背后出现中植系身影。

复星汉正街的股权结构如下,即上海复毓投资有限公司持有100%股权;豫园股份持有上海复毓投资有限公司50%股权;武汉森粤企业管理咨询有限公司持有上海复毓投资有限公司50%股权。我们进一步穿透后发现,武汉森粤企业管理咨询有限公司由中融信托100%控股,其为中植系公司。

涉中植系的资助资金三大疑问:是否长期挂账?有无回款困难?资金是否安全

双方关系最早可追溯至2018年,公司向复星汉正街以资金拆借方式向其输血27.77亿元。值得注意的是,按照年度数据看,自2021年后,复星汉正街累计占用上市公司本金及利息之和大于相应偿还数。至此,我们产生第一问,截止2023年期末,复星汉正街占用豫园股份30亿往来款是否存在历史长期挂账问题?

需要指出的是,中植系2023年已经出现资不抵债,其中中融信托也陷入兑付危机。

公开资料显示,去年,中植集团称,由于集团资产集中于债权和股权投资,存续时间长,清收难度大,预计可回收金额低,流动性枯竭,资产减值情况严重。同时,债务规模巨大,已严重资不抵债,存在重大持续经营风险,短期内可用于兑付债务的资源远低于整体债务规模。据此计算,中植集团已资不抵债,资金缺口约为2200亿元-2600亿元。

与此同时,中植旗下公司中融信托也深陷兑付危机。据悉,2023 年 8 月至今,已有永新光学、双成药业、药石科技、安记食品、三德科技、润歌互动、安利股份、微光股份、先锋电子、中瑞泰、安邦电气、金房能源、金博股份、南都物业、咸亨国际纷纷披露遭遇中融信托逾期兑付。据不完全梳理发现,截至 2023 年 12 月份,官宣踩雷中融信托的 A 股上市公司已达 19 家,逾期本金合计超 6 亿元。可以看出,公司区区6亿元兑付都出现困难。

至此,我们产生第二大疑惑,为何合作方出现兑付危机,公司仍然进一步财务资助,这是否合理?

需要提醒投资者的是,《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》等规则,上市公司不得为关联人提供财务资助,但上市公司参股公司的其他股东同比例提供资金的除外。当中植系出现兑付危机时,豫园股份持续财务资助,是否符合相关要求?与此同时,上海证券交易所《规范运作指引》第6.1.7条所规定的“逾期财务资助款项收回前,公司不得向同一对象追加提供财务资助”。至此,我们产生第三大疑惑,历史挂账的财务资助款是否可能出现逾期?这里是否存在信披雷区?

需要指出的是,根据2022年财报信息,公司资助的复星汉正街母公司上海复毓投资有限公司营收出现恶化。数据显示,2021年上海复毓投资有限公司营收为9.59亿元,2022年则大幅锐减至8736.62万元,且处于持续亏损状态。

更让人诧异的是,豫园股份2022年将上海复毓投资有限公司与舍得酒业列为重要的合营公司进行重点披露,而2023年并未将上海复毓投资有限公司列为重要合营企业披露。

以上变化是否意味着公司巨额资金资助财务状态进一步出现恶化?需要指出的是,豫园股份2023年披露复星汉正街这一年营收为3.02亿元,实现净利润-1.78亿元,且上海复毓投资有限公司的相关资产减值准备计提为0。

腾挪“有术”?资金压力大资金却存于财务公司

豫园股份作为复星系旗下上市公司平台,似乎近年融资动作不断。

一方面,公司近期频繁采用短期融资券等信用债工具补充流动性。

3月14日,公司公告2024年度第二期超短期融资券募集文件。根据募集说明书,发行金额上限为10亿元,其中5.00亿元用于偿还发行人即将到期的金融机构借款,5.00亿元用于补充发行人营运资金。

3月1日,公司公告2024年度第一期超短期融资券募集文件。根据募集说明书,发行金额上限为6亿元,其中6亿元全部用于偿还发行人到期债务融资工具。

公司除了用信用债募资,同时也发布定增方案募资。值得注意的是,定增方案募资额由原计划的80亿元大幅下调至42亿元。

豫园股份曾于2023年3月发布2023年度向特定对象发行股票预案,拟发行股票数量不超过1169979274股(含本数),同时不超过本次发行前公司总股本的30%,拟募集资金总额不超过80亿元(含本数)。

2023年6月2日,豫园股份调整发行方案,发行股票数量从不超过发行前总股本的30%调整为不超20%,拟募资从不超80亿元调整为不超48.91亿元。随后在8月5日豫园股份又再次公告,拟募资金额从不超过48.91亿元调整为不超42.5亿元。

豫园股份此次定增发行募集资金将主要用于珠宝时尚线下销售渠道及品牌拓展项目、珠宝时尚电商销售平台建设和供应链平台升级项目、集团数字化建设项目以及补充流动资金及偿还银行贷款。

频繁募资背后公司流动性压力或不小。Wind数据显示,截止2023年年末。公司的有息债务近400亿元,其中短期债务金额为204.29亿元。然而,公司的账面现金不及百亿元。可以看出,公司的短期债务偿还压力不小。截至 2023 年年末,公司及其控股子公司对子公司的担保余额合计214.6亿元,占2023 年年末经审计的公司净资产的 59.07%。

颇为不解的是,公司一边借款定增等募资,一边却又将款项存于复星系财务公司。公告显示,公司给财务公司每日最高存款限额为60亿元,其中仅2023年本期合计存入金额为176.03亿元。截止报告期末,公司存款余额为11.13亿元。

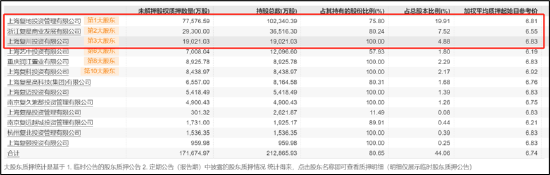

值得注意的是,公司股份被大股东顶格质押,且公司疑似出现存贷双高等特征,具体如下:

新浪财经鹰眼预警系统发出风险提示,建议投资者关注是否存贷双高,维持较大规模有息负债并承担较高利息费用的必要性及合理性。

上市公司豫园股份与母公司存资金往来外,还存在接盘大股东资产情形。

2023年2月10日晚间,豫园股份公告显示,公司拟以110亿日元收购日本项目公司Napier Tokutei Mokuteki Kaisha(“Napier TMK”)100%股权,同时拟以4.601亿日元收购日本项目公司GK KM 100%股权。上述两项股转完成后,豫园股份拟以45.56亿日元继续增资日本项目公司Napier TMK,主要用于日本北海道Kiroro的滑雪场、度假村相关运营设施的改造升级。本次交易涉及上述两项股转事项及增资事项,合计金额160.161亿日元,按照当前汇率计算,约合人民币8.28亿元。公司强调,本次收购的资金来源主要以公司自有资金或自筹资金。公告显示,截至2022年6月30日,经审计后的Napier TMK及GK KM的2022年上半年度总营收4775.78万元,净亏损6653.63万元。

值得注意的是,公司历年盈利大部分来自投资收益。以2023年为例,公司投资收益高达29.8亿元,而同期净利润为18.18亿元。

投资收益高企背后是公司频繁资产出售。

2023年5月19日,豫园股份发布公告称,同意以4.5538亿美元出售其间接全资持有IGI集团的80%股权,买方为黑石集团间接全资持有的新加坡公司BCP Asia II Topco Pte. Ltd.。2023年7月25日,豫园股份再次以5.99亿元再次出售减持金徽酒。据悉,此次交易豫园股份获得利润近3亿,此次减持后豫园股份仍持有金徽酒20%股份。

2023年年报显示,公司实现营收未581.47亿元,同比增加15.83%;归母净利润20.24亿元,同比减少45.00%;扣非归母净利润为-4.51亿元,同比减少378.96%。公司近年盈利持续恶化,鹰眼预警显示,公司扣非利润近两年持续恶化,2022年增速大幅下挫,2023年出现首次亏损。

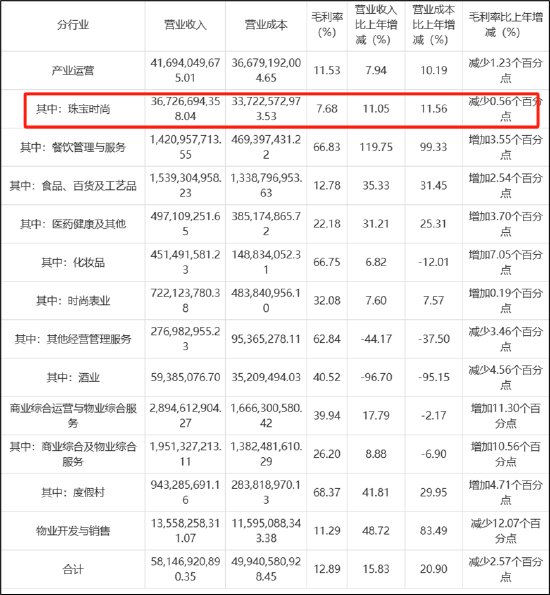

珠宝时尚为公司第一支柱,收入占比超六成。然而,这块业务规模大但盈利能力似乎较弱,毛利率低于8%,且出现下降趋势。