马斯克访华收获满满

结束了中国之行,马斯克的心情很好,或许是过去一年最好的一天。虽然只在中国逗留了24小时,马斯克却满载而归。

马斯克访华的最大收获,远远不止是会见了中国国务院总理。特斯拉上海超级工厂的汽车通过了中国政府的汽车数据安全认证,成为第一个获得此项认证的外资企业。因此,中国各地都陆续解除了对特斯拉的禁停禁行要求,化解了特斯拉在中国的最大不确定性,有助于进一步提振特斯拉在华销量。

更为重要的是,特斯拉的高级辅助驾驶系统(FSD)终于有望在中国获得批准,面向特斯拉中国车主推出服务。在马斯克访华之后,特斯拉中国网页的FSD购买页面已经从“稍后推出”变成了“即将推出”。

对特斯拉来说,在汽车销量陷入下滑的当下,FSD是新的营收增长引擎。为了刺激更多车主购买FSD,上个月特斯拉刚刚把FSD的订阅价格从每月199美元下调到99美元,一次性购买价格从1.2万美元下调到8000美元(去年秋天还是1.5万美元)。

如果FSD最终在中国落地,这无疑是打开了全新的增长空间,资本市场也对FSD在中国的增长前景充满了期待。美银分析师本周发布报告,预计2030年特斯拉单是FSD一项业务就能在中国获得超过20亿美元的盈利。

美银分析师是这么估算的,按照FSD目前在美国的订阅价格推算,特斯拉在中国拥有160万车主,即便只有四分之一的用户订阅FSD,就可以带来每年5亿美元的营收。FSD是特斯拉利润率最高的产品,毛利率超过70%,因此这相当于3.5亿美元的净利润。

美银分析师还相信,FSD可以刺激更多中国消费者购买特斯拉,提升特斯拉在中国的销量。如果特斯拉在中国销量保持目前增长势头,那么到2030年FSD的中国市场利润就可以达到23亿美元。

美国人显然对特斯拉在中国市场的增长前景充满了乐观。按照目前美元对人民币1:7.24的汇率,假设特斯拉FSD在中国的价格看齐美国,就拿每月订阅价格699元来说,会有多少中国车主买单,这显然是一个不小的疑问。

不管你信不信,反正华尔街是信了。马斯克此次访华之后,特斯拉股价一扫此前的低迷态势,上周一股价飙升了15.4%,创下了三年来的最大单日涨幅,市值一天就回升了820亿美元。

考虑到下个月特斯拉股东就要重新投票表决马斯克价值500多亿美元的天价薪酬,近期的股价上涨有助于稳定投资者的信心,对于马斯克来说至关重要。不夸张的说,中国之行给马斯克提供了一把开启天价薪酬的金钥匙。

半夜砍掉超充团队

然而,马斯克回美国之后做的第一件事,却是继续大裁员。就在回到美国的当天夜里12点半,特斯拉突然发送公司邮件,宣布了新一波的裁员举措。应该说,此次裁员并不令人意外,但令人意外的是马斯克的裁员对象。

上月中旬,特斯拉刚刚宣布全球裁员10%,这是特斯拉公司历史上的第四次大裁员,也是裁员幅度最大的一次,共有超过1.4万人因此失业。一道离开的还有特斯拉电池开发以及公共事务的两位负责人。马斯克对此表示,这是为了让公司规模保持精简与创新,并进入下一个增长周期。

在此次大裁员之后,媒体曾经报道马斯克并不满足于10%的裁员规模,他还想要裁减更多的员工规模,节省更多的资本支出。马斯克甚至表示,但凡哪个部门保留了超过三个业绩考核没有得到优秀级别的员工,这个部门经理就应该辞职。

果然,从中国回来之后,马斯克就马不停蹄地开始了新的裁员举措。相比上月中旬的大裁员,特斯拉上周的裁员规模并不大,只有500人。真正令外界感到震惊的是,马斯克居然开掉了整个超级充电团队以及新产品开发部门。

两个部门的负责人丽贝卡·迪努奇(Rebecca Tinucci)以及丹尼尔·何(Daniel Ho)也因此一道离开。这些高管都已经在特斯拉工作多年时间,迪努奇负责特斯拉超级充电业务的基础设施,而丹尼尔何曾经是Model 3和Model Y的高级项目经理。

特斯拉是在周二凌晨12点半的时候发送裁员邮件的。邮件这么写道,“作为我们节省成本与人员削减计划的一部分,你的职位已经被不幸撤销了。”特斯拉超充团队工程师查普林(Lane Chaplin)在网上吐槽说,自己半夜突然得知,整个超充团队都不复存在了。而大部分员工则是早上醒来,发现自己已经失业了。

马斯克对此次裁员的解释是,“我们需要在员工规模以及成本削减方面做到极端硬核。”的确,在大裁员方面,马斯克从来都不会心慈手软。2022年上半年特斯拉还在继续增长的时候,他就在全球裁员了10%。当年年底完成440亿美元收购推特之后,马斯克在两个月内将推特员工总数从7500人直接砍到不足1800人。

刚刚统一充电标准

但是,市场对特斯拉此次裁员最大的疑问是:砍掉整个超级充电团队,那还做不做超级充电业务了?马斯克随后在X平台上表示,超级充电业务还会继续扩张,但会以较慢的步伐推进,会专注于实现当前地区的充分运转。

宣布裁员之后的第二天,特斯拉股价就大跌6%,又回到了上周一开盘前的价位,市值缩水到5770亿美元。今年以来特斯拉股价累计下滑27%,是标准普尔500指数表现最差的成分股。同期标普500指数上涨8.1%。

但是,特斯拉至少目前不会再新建超级充电站了,因为做这些事情的人都已经被马斯克开掉了。在过去的一年时间,虽然车辆销售面临着诸多挑战,不得不持续降价来刺激销量,但超级充电业务却是特斯拉为数不多的亮点之一。

毫无疑问,超级充电网络是特斯拉吸引电动车消费者的一大优势。在美国人口稠密的都市地带和高速公路沿线,特斯拉已经建设了较为完善的超级充电站,保障了特斯拉车主的出行需求,没有第二家电动车企可以做到这一点。

而且,特斯拉还统一了美国电动车充电标准。过去一年时间,从奔驰大众到福特通用,再到本田和起亚,以及Rivian和极星,各家主要车企都已经宣布放弃CCS充电标准,加入特斯拉的NACS充电标准阵营。这些车企的新车型会直接使用特斯拉充电插口,而现有汽车则可以通过转接器来使用特斯拉的超级充电桩。

这对特斯拉来说,是一大利好。统一充电标准,意味着特斯拉超充网络可以向其他电动车主开放,大大提升了现有超充站的利用效率,增加了新的营收来源。去年特斯拉在美国开放了超级充电服务,非特斯拉车主要么按照电量付费,要么订阅每月13美元的充电套餐,然后享受优惠电价。

高盛曾经在去年预测,以目前特斯拉布局的充电网络来计算,特斯拉单是充电服务可以每年增加10亿美元的营收;当特斯拉超级充电桩达到50万个的时候,光是对外开放超级充电桩,就可以额外带来250亿美元的收入。

营收利润贡献有限

既然已经统一美国充电标准,还能带来其他品牌电车的充电营收,为什么马斯克要狠心砍掉超级充电团队?

在电动车行业机构Escalent的副总裁博伊斯(KC Boyce)看来,马斯克砍掉超级充电业务,是为了节省成本投入到自动驾驶业务。马斯克在中国时表示,特斯拉今年将在训练和推理AI方面投入近100亿美元,尤其是无人驾驶相关的AI技术。而超级充电业务就成为了马斯克节省成本的受害者。

BNEF能源分析师拉姆塞(Peter Ramsay)认为,马斯克砍掉超充业务是是可以理解的,因为这个业务对特斯拉的财报贡献非常有限。特斯拉第一季度财报中的“服务与其他业务”毛利润下滑了40%,只有8100万美元,而其中几乎都是来自于二手车以及部件的销售。

去年全年,超级充电业务只给特斯拉带来了17.4亿美元的营收,在特斯拉总营收的占比只有1.5%。因此当马斯克需要大幅削减支出,集中资源用于AI研发的时候,超级充电业务就成为了他的裁员挥刀对象。

马斯克砍掉超级充电业务,是为了节省资本支出,集中资金投入AI与无人驾驶技术研发,但这一决定,却可能对美国政府的电动车普及计划带来显著的负面影响,也会加剧美国电动车需求降温的挑战。

因为,随着各家车企转用特斯拉充电标准,特斯拉原本自有的充电标准NACS已经成为美国非官方的国家标准,甚至压倒了拜登政府所主推的CCS充电标准。(由于监管规定,特斯拉在欧洲使用的是当地的CSS标准。)

众所周知,拜登政府与马斯克的关系非常冷淡。出于选票考虑,拜登政府与底特律车企的关系非常密切,致力于推动这些传统车企的电气化转型,甚至连电动车行业会议都不愿邀请特斯拉参加。而马斯克也因此对拜登充满怨念,多次在公开场合嘲讽拜登的政绩,并表示自己不会再给民主党投票。

美国充电设施匮乏

为什么各家车企不给拜登政府面子,要加入特斯拉的充电标准?特斯拉不仅是美国销量最大的电动车企,也拥有美国最大的充电网络。特斯拉在美国拥有2200多个超充站、1.2万个充电桩。而整个美国也只有18.3万个公共充电桩,更为重要的是,美国将近三分之二的快充桩都是特斯拉的。

相比之下,中国今年2月的公共充电桩总数为282.6万台,过去一年平均每个月就新增8万个公共充电桩(中国充电联盟数据)。换句话说,美国全国的公共充电桩数量,只有中国的6%,相当于中国两个月的新增量。

充电设施匮乏是美国电动车普及的最大障碍之一。去年美联社和芝加哥大学进行的电动车普及调查显示,高达80%的受访者都表示美国公共充电网络匮乏带来的里程焦虑是阻止他们购买电动车的主要原因,还有70%的受访者表示,他们不买电动车是因为充电速度太慢。

去年美国电动车销量达到119万辆的新高,但在美国渗透率只有7.6%,而且销量增长已经明显放缓,增长速度被混动车超越。外界预计今年美国电动车渗透率会达到10%,明显低于混动车的14%。显然,购买混动车根本不需要担心里程续航。

拜登政府早在2021年上任之初就提出了雄心勃勃的计划,提出了五年投入75亿美元的全美充电基础设施专项计划(NEVI),希望在2030年前在美国建立50万个充电站,实现每80公里有一个充电站,以促使更多美国民众购买电动车,实现新能源车销量占比超过一半的目标。目前美国七成的充电桩都是过去三年安装的,这也是拜登政府推动电动车的主要政绩。

就在今年1月,拜登政府又提供了6.23亿美元的政府拨款,计划在22个州建造47个充电站,新增总计7500个充电桩。但现实或许比美国政府想象的更加艰难,美国能源部的国家可再生能源实验室去年预计,美国需要在2030年之前建造120万个充电桩,才能实现拜登政府的电动车销售占比超过一半的目标。这个充电网络密度显然大大超过了拜登政府的预期。

电车需求继续降温

现在特斯拉放弃新建超级充电站了,对美国政府的充电网络建设计划会有什么影响?不少行业人士对此有些担忧,因为特斯拉正是白宫充电网络建设的主要合作伙伴。特斯拉获得了美国政府最多的充电站建设拨款。

被裁员的特斯拉超级充电团队的工程师詹姆森(Will Jameson)在X平台(前推特)上表示,马斯克开掉了整个超级充电团队。他不知道这会给特斯拉充电网络NACS以及此前所做的充电网络建设带来什么影响。“如果特斯拉就此交出充电业务皇冠,谁能接得过来?”

美国电动车行业协会EVAdoption的负责人罗伦·麦克唐纳(Loren McDonald)表示,特斯拉的超充网络是另外一个级别的,如果特斯拉决定放缓(新建超级充电站),那么其他充电网络公司会接过其中一些项目(联邦政府拨款),但不可能全部承接下来。

电动车行业人士也担心这会加剧美国电动车需求降温的困境。电动车行业机构Escalent的副总裁博伊斯(KC Boyce)看来,“特斯拉砍掉超充团队,肯定会延缓美国充电网络的接入,也会延缓充电基础设施部署步伐。这肯定会延缓电动车的销量增长,无论是特斯拉还是非特斯拉车企。

虽然今年第一季度特斯拉交付下滑8.5%,但马斯克相信今年年底特斯拉会再度实现增长。但至少在美国,特斯拉以及其他车企都面临着电动车需求显著降温的挑战,而他砍掉充电团队的决定,只会加剧这一困境。

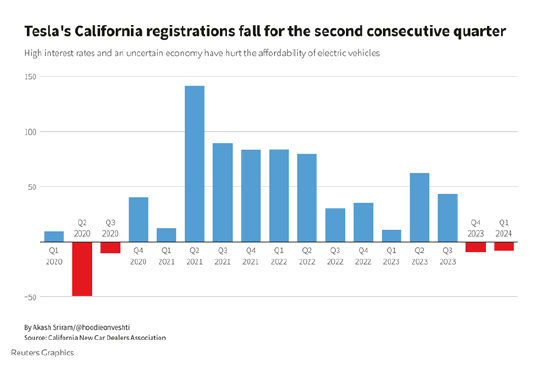

以加州举例,加州是美国最大的电动车市场,也是特斯拉在美国最大的市场。但是特斯拉在加州的销量已经连续两个季度下滑。今年第一季度,加州的特斯拉新车注册量仅为5万辆,同比下滑了8%,而去年第四季度则下滑了9.8%。特斯拉大热的新皮卡Cybertruck当季的上牌数量为574辆。

一方面是加州电动车需求降温,另一方面是特斯拉销量下滑。今年第一季度,电动车在加州的市场渗透率从上年同期的21.2%下滑到20.9%。而特斯拉在加州电动车市场的占有率下滑了6.4个百分点,降至55.4%。

统计这一数据的加州新车交易商协会(California New Car Dealers Association)表示,加州人对特斯拉的热衷可能已经到顶了。特斯拉的市场主导力正在不断下滑,消费者开始转向传统车企。

是的,今年第一季度加州销量最大的车型是丰田凯美瑞和本田思域,特斯拉Model 3已经下滑到了第三位。就在特斯拉销量下滑的同时,丰田和本田在加州的新车上牌量却增长了9.3%和18.6%。